CHINA CREA LA SEGUNDA EMPRESA MUNDIAL DEL ACERO .

REALIZADO POR JULIA CARRICAJO DE CASO

La fusión de dos grandes siderurgias chinas ha dado paso a un gigante del acero en plena crisis de sobre producción mundial.

La nueva empresa 'China Baowu Steel Group' contara con 228.000 empleos. Wisco y Baosteel son las empresas fusionadas.

El nuevo gigante es la segunda empresa de acero mas grande del mundo. La primera empresa mundial es AcelorMittal.

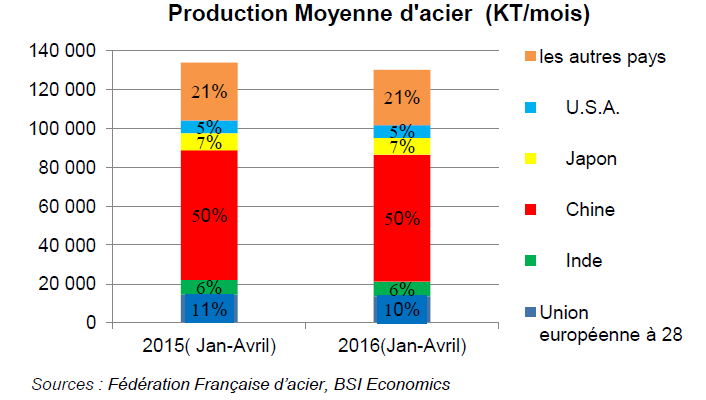

China es el país con mayor consumo de acero del mundo pero también registra un exceso de capacidad significativo.

China ha seguido ampliando su presencia en el mercado internacional del acero y sus estrategias han sido ampliamente censuradas. Son constantes las acusaciones de la UE y EEUU a China de dumping en el sector, originado con las exportaciones a bajo precio de acero no consumido localmente.

Los excedentes de producción en el resto del mundo son tratados por la Comisión Europea como dumping en el sector del acero mundial y ha anunciado derechos antidumping provisionales, en especial sobre dos tipos de productos especiales importados desde China como los productos laminados de hierro y placas de acero.

La autoridad europea se ha propuesto gravar los productos de acero que lleguen a Europa,

Estas medidas antidumping se apoyan en las normas de la Organización Mundial del Comercio (OMC).

Sin embargo, nunca han existido tantos impuestos especiales a la importación del acero. En la actualidad la UE mantiene cerca de 36 tasas de las cuales 15 pertenecen a productos llegados de China. La anterior crisis del sector del acero de finales de los 90 no acumuló tantos gravámenes especiales como en la actualidad.

La asociación europea del acero estimaba que en 2016 la producción china podrá alcanzar los 400 millones de toneladas mientras que en la UE se calculan algo menos de la mitad, 170 millones de toneladas. La industria de la Unión está ubicada en varios Estados miembros (Reino Unido, Francia, Alemania, Chequia, Eslovaquia, Italia, Luxemburgo, Bélgica, Polonia, Países Bajos, Austria, Finlandia, Suecia, Portugal, Hungría y España).

Y en el ánimo proteccionista la Comisión, ha llegado a alentar a sus 28 estados miembros la redacción de un reglamento sobre los instrumentos de defensa comercial, que refuercen las mediadas antidunping con las que cuenta la UE, desde 2013, los defensores del libre comercio, entre ellos el Reino Unido han estado bloqueado un reglamento.

Hasta octubre de 2016 no ha aparecido un Reglamento de ejecución (UE) 2016/1778 de la Comisión por el que se impone un derecho antidumping provisional relativo a las importaciones de determinados productos planos laminados en caliente de hierro, de acero sin alear o de los demás aceros aleados, originarios de la República Popular China.

Con este paso, la UE quiere analizar si hay amenaza de perjuicio importante para la industria de acero europeo.

Desde Europa se envidia la política de los EEUU, las grandes empresas del acero americano, entre ellas Acelor Mittal USA han exigido la protección de su acero frente al acero proveniente de China y en mayo de 2016, la administración americana, gravó con un 522% el acero proveniente de china.

Sin embargo, las exportaciones de acero chino a EEUU no representan mas que el 2% de las exportaciones totales por lo que las consecuencias negativas para China no son tales.

Franceses, alemanes e italianos son los países favorables al aumento de tarifas aduaneras

Pero el periodo acordado por la OMC que favoreció en 2001 la entrada de China en el comercio mundial, a través de su entrada en la OMC,en su adaptación a la economía de mercado, ha finalizado.

Esta situación traerá obligados ajustes para el sector en Europa que protegía sus industria siderometalúrgica utilizando métodos de identificando de dumping muy desventajoso para China. Cabe, sin embargo, que se sigan manteniendo estas protecciones para el sector en Europa.

Esta situación comercial se extiende para el resto de industrias y sectores y por el momento la patronal europea del sector exige a la presidencia europea que no reconozca a China como economía de mercado en el seno de la OMC pues ese estatus le permite impugnar con mayor facilidad las acusaciones de dumpimg. Es probable que la posible repercusión económica afecte «directamente» a la industria de la UE en los sectores actualmente protegidos por medidas antidumping. La «repercusión directa» puede variar en función del sector, país y tipo de empresas (siendo, por ejemplo, las pymes probablemente las más afectadas)

'La condición de economía de mercado — un término técnico que

se utiliza en las investigaciones antidumping — se ha situado en el primer

puesto de la agenda internacional, suscitando un intenso debate sobre si pronto

se concederá o no a China esta condición. China sostiene que sus documentos de

adhesión a la OMC acarrean la adquisición automática de la condición de

economía de mercado a partir del 11 de diciembre de 2016. Sin embargo, para

muchos otros miembros de la OMC, el texto en cuestión — el párrafo 15 del

Protocolo de Adhesión de China — puede estar sujeto a otras interpretaciones'.

Por otro lado, y probablemente ese sea el temor de todos en Europa, China ha superado sus quince años de adaptación a la economía de mercado y su penetración en los mercados mundiales ira en aumento y ya no caben escusas para la adaptación de los sectores europeos y mundiales ante esta nueva realidad.

Por el momento, China ha reducido su producción a lo largo de 2016, pero para que esto sea significativo en la situación mundial del sector, es necesario que se mantenga la demanda.

En China, las existencias de acero en los almacenes de

cuarenta grandes ciudades descendieron a 8,86 toneladas a finales

de junio de 2016 desde un nivel de 9,47 toneladas a finales de mayo de 2016, lo

cual puede compararse, asimismo, con el nivel de 12,86 toneladas a finales de

junio de 2015. Durante el mes de mayo de 2016, las existencias de ochenta

importantes acerías chinas ascendieron a 14,17 toneladas, frente a 16,71 toneladas

a finales de mayo de 2015. Esta información facilitada por la Comisión europea en su estudio sobre el sector, es puesta en duda por la autoridad europea

En septiembre se había alcanzado el 80% de reducción de las 40 millones de toneladas acordadas entre China y EEUU - UE en la reducción de producción.

Pero no solo la OMC y la UE están actuando en torno al sector del acero, también la OCDE ha mantenido reuniones especiales sobre el sector, y afirma que su política quiere evitar el proteccionismo, para ello favorece un acuerdo mundial en el sector de todos los implicados pues China no es el único país que mantiene sobre capacidades, es una de las responsables, y muy importante, pero comparte responsabilidades con otros países.

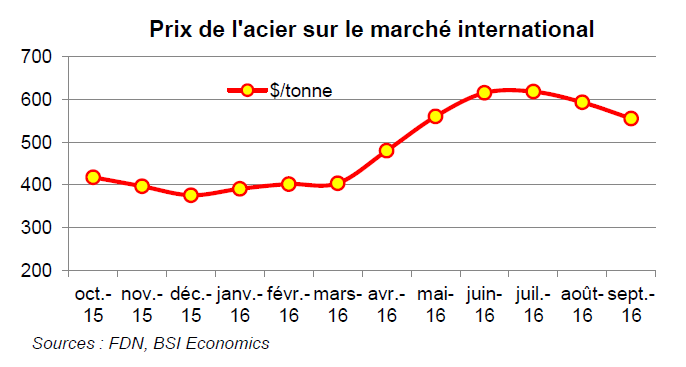

La realidad sin embargo nos habla de una continua bajada de los precios vinculada a una crisis de demanda por la paralización de inversiones y la construcción de infraestructuras, la sobreabundancia de la oferta amenaza al sector en Europa, en EEUU y en China. Los precios han remontado el bache del año 2015 gracias, entre otros, al aumento de la demanda de las fabricas siderúrgicas chinas.

Los datos del sector

En 2015 China alcanzó una producción de acero de 800 millones de toneladas, una reducción del 2% con respecto al 2014. Las exportaciones incrementaron el 20%. China exporta a 210 países.

Los efectos de otros factores en la UE. La crisis económica

La disminución de la demanda de acero principalmente en 2012

y las consecuencias de la crisis de la deuda de la zona del euro afectaron

negativamente al rendimiento de la industria siderúrgica de la Unión en 2012. La Comisión reconoce el efecto negativo. No obstante,

también se observa que la industria de la Unión empezó a recuperarse durante

2014 y 2015.

La Comisión responsabiliza a China de impedir que la UE se beneficie de la recuoperación del mercado, alegando que las importaciones chinas a bajo precio crecieron gradualmente y acapararon cuota de mercado en detrimento de la industria de la Unión

Desde Europa se señala que el objetivo de los derechos

antidumping no es cerrar el mercado de la Unión a las importaciones, sino

restablecer un comercio equitativo al eliminar el efecto del dumping

perjudicial. Por tanto, no se prevé acabar con las importaciones

procedentes de China, sino que estas continúen, si bien con precios que no sean

objeto de dumping.

Los tipos del derecho antidumpig para determinados provisional aplicables al precio neto franco en la frontera de la Unión van del 13,2 al 22,6% para acero laminado y del 65,1% y 73.7% para otros productos determinados y para determinadas empresas chinas exportadoras de productos a la UE,

FINALMENTE SE SUGIEREN VARIOS PUNTOS DE REFLEXIÓN

- En Europa impera el proteccionismo comercial frente a negociación,

- China acusa a la UE de proteger sus industrias con tasas antidumping ilegales

- Se utiliza a la OMC, un organismo multilateral de comercio, de forma interesada, mientras que por lo general se arrincona a este organismo para desarrollar acuerdos bilaterales que amparan y proejen a las grandes multinacionales.

- Temor de que se agote el plazo para considerar a China economía de mercado, lo que eliminaría protecciones y ayudas antidumping a empresas europeas que han estado percibiendo durante esta fase transitoria china

- Culpabilizar a China de los pies de barro de la recuperación y la salida de la crisis.

- Justificar nuevas reconversiones y reestructuraciones

- No apuntar medidas reales de recuperación del sector en Europa

- Respuestas a la estrategia de la RPC,

- La necesidad de innovación y de investigación,en productos y procesos, cada vez mas necesaria, ha aterrizado hace tiempo en el sector y sigue pendiente.

Empresa de acero china

No hay comentarios:

Publicar un comentario

Nota: solo los miembros de este blog pueden publicar comentarios.